در بازه زمانی آوریل 22-2020 حاصل شد؛ افزایش ۱۳۰ درصدی قیمت روی در بورس فلزات لندن

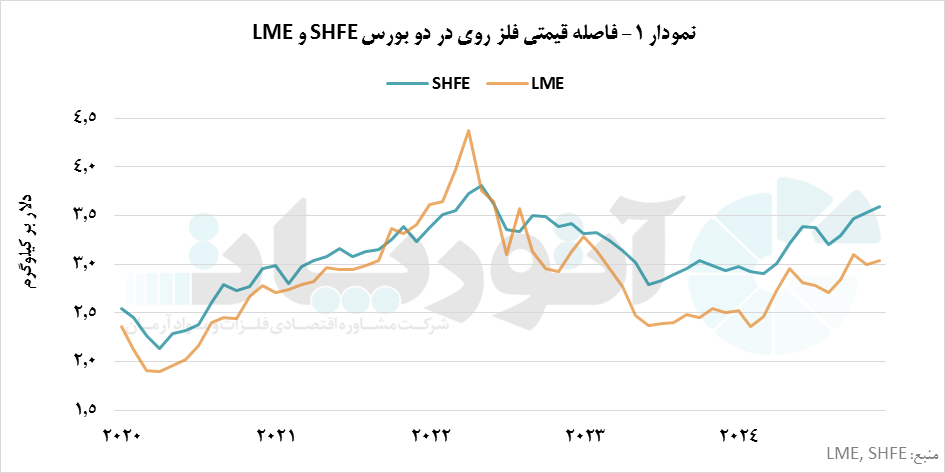

طی ماههای آوریل ۲۰۲۰ تا آوریل ۲۰۲۲، قیمت روی در (LME) از ۱٫۹ دلار به ۴٫۴ دلار بر کیلوگرم و در (SHFE) از ۲٫۱ دلار به ۳٫۸ دلار بر کیلوگرم افزایش یافت که به ترتیب معادل رشد حدود ۱۳۰ درصدی و ۸۰ درصدی طی این بازه دو ساله است. در پنج سال گذشته، قیمت روی در (SHFE) با نرخ رشد ۵.۱ درصد و در (LME) با نرخ ۴.۲ درصد افزایش یافته است؛ اگرچه در سالهای ۲۰۲۰ و ۲۰۲۱، رشد قیمت در (LME) بیشتر بوده اما در افق میانمدت (پنجساله)، رشد (SHFE) از (LME) پیشی گرفته است. در این میان، موجودی انبارهای (LME) که متاثر از تحویل فیزیکی و چرخههای جهانی تجارت فلزات است، نوسانات شدیدتری را تجربه کرده؛ در حالی که موجودی انبارها در (SHFE) طی این دوره با الگوی فصلی مشخص، معمولا در ماه ژانویه کاهش و به دنبال ازسرگیری فعالیتهای صنعتی در ماه فوریه دوباره افزایش یافته است.

به گزارش روابط عمومی انجمن صنایع و معادن سرب و روی ایران و به نقل از روابط عمومی شرکت مشاوره اقتصادی آرمان آتورپات، بورس فلزات لندن (LME)، یکی از قدیمیترین و بزرگترین بازار معاملات فلزات پایه در جهان است و به عنوان مرجع جهانی قیمتگذاری فلزاتی چون مس، آلومینیوم، نیکل، قلع، سرب و روی شناخته میشود. قیمتهای آن بر پایه دلار آمریکا بوده و به دلیل شفافیت بالا، حجم معاملات گسترده و امکان تحویل فیزیکی، ابزار موثری برای پوشش ریسک است. در مقابل، بورس آتی شانگهای (SHFE)، بازار اصلی معاملات فلزات در چین است که قیمتها را براساس یوان تعیین میکند و بازتابدهنده تقاضای صنعتی داخلی چین است. این بورس با نظارت دولت چین فعالیت میکند و به عنوان مکملی تاثیرگذار برای بورس فلزات لندن در بازار جهانی شناخته میشود.

بورس فلزات لندن (LME) با برخورداری از شبکهای جهانی از انبارهای رسمی و سطح بالایی از شفافیت، به عنوان شاخصی کلیدی برای ارزیابی وضعیت عرضه جهانی فلزات شناخته میشود؛ به طوری که کاهش موجودی انبارهای آن معمولا به عنوان نشانهای از محدودیت در عرضه جهانی تلقی شده و عامل صعود قیمتهاست. در مقابل، بورس آتی شانگهای (SHFE) عمدتا به انبارهایی در داخل چین متکی است که بیشتر منعکسکننده شرایط عرضه و تقاضای داخلی این کشور هستند و در مواردی نیز تحت تاثیر سیاستهای دولتی از جمله آزادسازی یا ذخیرهسازی فلزات از طریق ذخایر راهبردی قرار میگیرند. با این حال، باید توجه داشت که موجودیهای ثبت شده در بورسهای رسمی، تنها بخشی از کل ذخایر موجود در بازار را نشان میدهند و بخش قابلتوجهی از ذخایر فلزات در قالب موجودیهای خارج از بورس «off-exchange» مانند انبارهای خصوصی یا ذخایر استراتژیک دولتی نگهداری میشوند که اطلاعات شفافی از آنها در دسترس نیست.

رشد چشمگیر قیمت روی در (LME) نسبت به (SHFE)

نمودار یک، نوسانات قیمت شمش روی در (SHFE) و (LME) را طی سالهای ۲۰۲۰ تا ۲۰۲۴ نشان میدهد. در این دوره، شکاف قیمتی بین بازار چین و بازار جهانی به تدریج افزایش یافته که این موضوع عمدتا ناشی از عوامل ساختاری، محدودیتهای وارداتی، سیاستهای داخلی چین و تغییرات موجودی انبارها بوده است. طی پنج سال گذشته، قیمت روی در (SHFE) با رشد ۵.۱ درصدی و در (LME) با رشد ۴.۲ درصدی افزایش یافته است. جز در سال ۲۰۲۲، قیمت روی در (SHFE) معمولا اندکی بالاتر از (LME) قرار داشته که این اختلاف عمدتا به دلیل تقاضای بالاتر چین در مقایسه با کشورهای اروپایی بوده است. به طور کلی، رشد کوتاهمدت قیمت روی در (LME) (دو سال ابتدایی بازه مورد بررسی) بیشتر از (SHFE) است اما رشد میانمدت (پنج ساله) (SHFE) نسبت به (LME) بیشتر بوده است.

طی سالهای ۲۰۲۰ و ۲۰۲۱، چین بیشتر واردکننده روی تصفیه شده بود. در ماه آوریل ۲۰۲۰ و با آغاز همهگیری کرونا، قیمت روی در (LME) به کف تاریخی حدود ۱.۸ دلار بر کیلوگرم سقوط کرد؛ در حالی که در (SHFE) نیز به حدود ۲.۱ دلار بر کیلوگرم رسید. با بهبود تدریجی اقتصاد جهانی و تضعیف دلار آمریکا، قیمتها در هر دو بورس روند افزایشی یافتند؛ به گونهای که تا ماه دسامبر همان سال، قیمت در (SHFE) به ۲.۹ دلار بر کیلوگرم رسید.

در سال ۲۰۲۱، رشد سریع فعالیتهای صنعتی به ویژه در چین، در کنار اختلالات زنجیره تامین و تعطیلی برخی معادن به کاهش موجودی انبارها در هر دو بورس منجر شد؛ در نتیجه، قیمت روی در (LME) تا ماه آوریل ۲۰۲۲ با رشد دو ساله ۱۳۰ درصدی، به اوج ۴.۴ دلار بر کیلوگرم و در (SHFE) با رشد ۸۰ درصدی، به ۳٫۸ دلار بر کیلوگرم رسید.

در سال ۲۰۲۲، چین به دلیل افزایش تولید داخلی و کمبود عرضه در اروپا، به صادرکننده روی تبدیل شد. این موضوع به همراه عواملی همچون تضعیف ارزش یوان، اعمال تعرفههای صادراتی و محدودیت واردات، رشد قیمت در (SHFE) را محدود کرد. در مقابل، بحران انرژی در اروپا و جهش هزینه برق، موجب کاهش تولید در واحدهای ذوب روی و افزایش قیمتها در (LME) شد. همزمان، موجودی انبارها در (SHFE) افزایش یافت که به فشار نزولی بر بازار چین انجامید؛ در حالی که کاهش موجودی (LME) به رشد بیشتر قیمتها در بازار جهانی دامن زد.

در سالهای ۲۰۲۳ و ۲۰۲۴، با رشد مجدد تقاضای داخلی، چین بار دیگر به واردکننده روی تبدیل شد. در این دوره، سیاستهای انقباضی برای مهار تورم در اروپا، از جمله افزایش نرخ بهره و کاهش ترازنامه بانکهای مرکزی به افت تقاضا در غرب انجامید و باعث شد قیمت روی در (LME) تا ماه فوریه ۲۰۲۴ به حدود ۲.۳ دلار بر کیلوگرم کاهش یابد. با این حال، در ادامه همان سال و به دنبال افزایش فعالیتهای عمرانی و پروژههای زیرساختی سبز قیمتها بهبود یافتند و در ماه دسامبر ۲۰۲۴ به حدود سه دلار بر کیلوگرم رسید. در (SHFE) نیز قیمت روی بین سه تا ۳.۶ دلار بر کیلوگرم در نوسان بود که بازتابی از تقویت تدریجی تقاضا در بازار داخلی چین است. همچنین در سال ۲۰۲۳ با وجود افزایش موجودی (LME)، نگرانیها از تداوم اختلال در تولید جهانی مانع از افت شدید قیمتها شد.

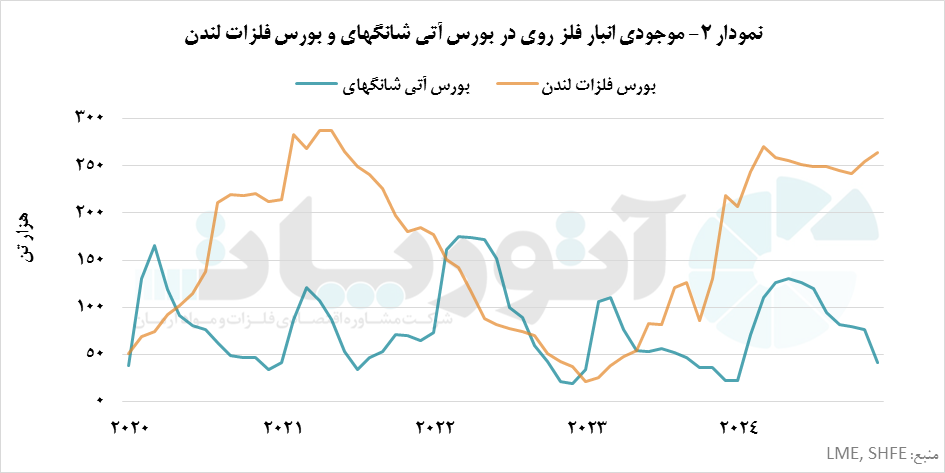

افزایش ۶ برابری موجودی روی در (LME) در پی بحران ;v,kh

نمودار ۲ با مقایسه موجودی انبار فلز روی در بورس آتی شانگهای (SHFE) و بورس فلزات لندن (LME) طی سالهای ۲۰۲۰ تا ۲۰۲۴، نشان میدهد که رفتار موجودی انبارها و تاثیر آن بر قیمتها در هر دو بورس متفاوت است. در این دوره به جز در سالهای ۲۰۲۲ و اوایل ۲۰۲۳، موجودی فلز روی در (LME) معمولا بالاتر از (SHFE) قرار داشته است.

بورس (LME) به عنوان بازار مرجع جهانی با انبارهای استراتژیک، تولیدکنندگان را به نگهداری فلزات در این بازار ترغیب میکند. در مقابل، در چین سیاستهای دولتی مانند محدودیتهای صادراتی و استفاده از ذخایر راهبردی باعث ثبات بیشتر موجودیها و کاهش تاثیر نوسانات جهانی میشود. در (SHFE)، واردات کنسانتره روی پایدار است و تسویه نقدی قراردادها از نوسانات موجودیها جلوگیری میکند؛ در حالی که در (LME) تحویل فیزیکی و نوسانات سریع واردات و صادرات، نوسانات شدیدتری در موجودیها و قیمتها ایجاد میکند.

در سال ۲۰۲۰، موجودی فلز روی در (LME) افزایش چشمگیری داشت که ناشی از افت تقاضای جهانی و کاهش قیمتها در پی همهگیری کرونا بود. در این دوران، بسیاری از تولیدکنندگان و تجار ترجیح دادند فلزات خود را در انبارهای (LME) ذخیره کنند و منتظر بهبود بازار بمانند. این افزایش موجودی در (LME) تا میانه سال ۲۰۲۱ ادامه یافت؛ در حالی که در (SHFE)، موجودیها بهویژه در ماههای مارس ۲۰۲۰ و ۲۰۲۲ به بیش از ۱۷۰ هزار تن رسید اما به دلیل جذب آنها توسط صنایع مصرفکننده کاهش یافت.

در سال ۲۰۲۲، بحران انرژی در اروپا به کاهش تولید در واحدهای ذوب روی انجامید و عرضه جهانی را محدود کرد. این شرایط باعث کاهش موجودیهای (LME) و نوسانات شدید در قیمتهای جهانی شد اما با بازگشت نسبی ثبات به بازار انرژی در نیمه دوم سال ۲۰۲۳ و افزایش قیمت جهانی روی، تولیدات واحدهای ذوب اروپایی دوباره رشد کرد و موجودیهای (LME) تا ماه دسامبر ۲۰۲۴ به حدود ۲۷۰ هزار تن رسید. طی این بازه زمانی، موجودیهای (SHFE) نیز شاهد نوسانات فصلی بوده و به ویژه در ماه ژانویه کاهشهای چشمگیری را تجربه کردند که به دلیل تعطیلات سال نو چینی و کاهش فعالیتهای صنعتی بود. این کاهش موقت، معمولا پس از ازسرگیری فعالیتها در ماه فوریه به سرعت جبران شده است.

در حالت کلی، موجودیهای انبارها در بورسهای (SHFE) و (LME) به طور معکوس با قیمت فلز روی در ارتباط هستند اما این رابطه تحت تاثیر عوامل مختلفی چون تقاضای فصلی، سیاستهای دولتی، بحرانهای جهانی و تغییرات در تولید و عرضه قرار میگیرد.

۱۴۰۴/۰۲/۲۴، ۱۴:۵۶:۳۸ 7

اخبار مرتبط