بازار جهانی فلزات پایه؛ از تغییر ذخایر تا نوسان اندک

گزارش کارشناسان شرکت کارگزاری بانک صنعت و معدن نشان میدهد؛ در هفته گذشته، بازار فلزات پایه با نوسانات قابلتوجهی روبهرو بود؛ عواملی مانند کاهش موجودیها، تغییرات در عرضه کنسانتره، اختلاف قیمت بین بورسها و تحولات در زنجیرههای تأمین، روند قیمتی مس، روی و آلومینیوم را تحتتأثیر قرار دادند.

به گزارش روابط عمومی انجمن صنایع و معادن سرب و روی ایران، کارشناسان شرکت کارگزاری بانک صنعت و معدن، در گزارشی به بررسی روند بازار جهانی فلزات پایه پرداختند.

مشروح این گزارش در ادامه ارائه میشود.

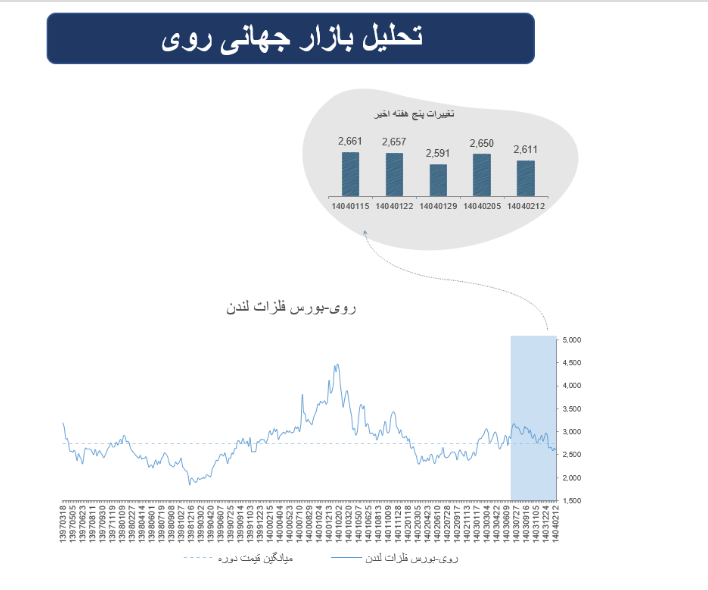

روی

قیمت روی در هفتهی گذشته با کاهش ۳۹ دلاری به ۲، ۶۱۱ دلار در هر تن رسید.

بازار نقدی روی در اروپا با کمبود عرضه مواجه است؛ چند تولیدکننده بزرگ قادر به تأمین محصول نیستند و ثبات Premium ناشی از تنگنای سمت عرضه است.

کارخانههای ذوب روی در چین بهدلیل افزایش عرضه کنسانتره و سود جانبی (مانند اسید سولفوریک) تولید خود را بالا بردهاند؛ پروژههای جدیدی با ظرفیت سالانه بیش از ۳۵۰٬۰۰۰ تن در نیمه اول ۲۰۲۵ راهاندازی میشوند.

واردات روی تصفیهشده به چین در مارس ۱۸.۱٪ نسبت به ماه قبل کاهش یافته، در حالی که واردات کنسانتره ۲۲.۱٪ افت ماهانه ولی ۴۷.۲٪ رشد سالانه داشته است.

تقاضای اسپات در جنوب شرق آسیا پایین است و اکثر معاملات از طریق قراردادهای بلندمدت انجام میشود؛ موجودی انبار در سنگاپور جهش یافته و به بیش از ۱۴۶٬۰۰۰ تن رسیده است.

مس

قیمت مس در هفته گذشته با کاهش ۶ دلاری، به ۹، ۳۹۸ دلار در هر تن رسید.

نرخ کنسانتره مس TC به سطوح منفی کمسابقه (تا منفی ۹۰ دلار) سقوط کرد؛ تداوم این روند نشانهای از بحران جدی در بازار ذوب و تجارت کنسانتره است.

موجودی مس در بورس شانگهای طی یک ماه تقریباً نصف شده و به حدود ۱۱۶٬۰۰۰ تن رسیده؛ این کاهش شدید، عمدتاً ناشی از افزایش تقاضا و کمبود قراضه در چین است.

آربیتراژ شدید بین بورسهای LME و CME اختلاف قیمتی تا ۱٬۷۳۰ دلار باعث انتقال فلز از انبارهای LME به بازار آمریکا شده و موجودیها در اروپا را نیز تحت فشار قرار داده است.

بازیگران بزرگ صنعت مانند Freeport و Anglo American با کاهش تولید و تهدید تعرفهها روبهرو هستند؛ اما شرکتهایی مانند Teck عملکردی باثبات داشتهاند.

طبق گزارش ICSG، بازار جهانی مس در سال ۲۰۲۵ با مازاد ۲۸۹٬۰۰۰ تنی مواجه خواهد بود

آلومینیوم

قیمت آلومینیوم در بورس فلزات لندن درهفته گذشته با افزایش ۳ دلاری، به ۲، ۴۴۰ دلار در هر تن رسید.

آربیتراژ وارداتی آلومینیوم در وضعیت زیان باقی مانده است (منفی ۲۴۵ دلار در هر تن) که نشاندهنده اختلاف فاحش بین قیمت داخلی چین و قیمت جهانی است.

کارخانه آلکوا در اسپانیا تحت تأثیر قطعی برق قرار گرفت و احتمال دارد بازگشایی آن تا پس از اکتبر ۲۰۲۵ به تعویق بیفتد، هرچند فعلاً اثری روی قیمت پرمیومها نداشته است.

پروژههای جدید تولید و بازیافت در آمریکا شامل کارخانههای Aluminum Dynamics و Novelis در حال پیشرفت هستند که ظرفیت و بازیافت را در زنجیره تأمین داخلی افزایش میدهند.

نرخ بازیافت آلومینیوم در آمریکا با وجود قابلیت بازیافت بالا، هنوز ناکافی است و نیاز به سیاستهای ترکیبی از جمله همکاری تجاری با کانادا و توسعه ظرفیت اولیه احساس میشود.

در حالی که موجودی آلومینیوم در انبارهای LME به ۴۱۹٬۵۷۵ تن کاهش یافته، موجودی آلومینیوم روسی در انبارها به ۱۳۹٬۴۵۰ تن رسیده است و گمانهزنیهایی درباره نقش سرمایهگذاران مالی در فشار بر اسپردهای بازار آتی وجود دارد.

منبع: پایگاه خبری بازار سرمایه ایران(سنا)

۱۴۰۴/۰۲/۱۷، ۱۰:۳۴:۵۶ 16

اخبار مرتبط